오늘은 Trader의 수익률 성능을 확인하기 위한 백테스트에 대해 소개해 드리겠습니다.

Backtest 란

백테스트란 자신의 알고리즘을 과거 데이터에 적용했을 때 얼만큼의 수익을 갖는지 측정하는 것입니다. 대략적으로 자동매매 전략의 성능을 확인할 수 있습니다. 단, 과거 데이터에 대한 수익률은 절대 미래에도 보장되지 않습니다. 또한 백테스트와 현실 거래의 차이를 확인하는 것이 필요합니다.

Backtester 등의 파이썬 패키지들이 있지만 직접 구현하는 방법으로 백테스트를 해보겠습니다.

전체 코드는 Github에서 확인할 수 있습니다.

가상 업비트 만들기

지난 포스트에서는 pyupbit 패키지를 이용해 실제 업비트 내에 있는 잔고를 이용해 거래 하는 예시를 보여드렸습니다.

하지만 과거 데이터에 대해서 테스트 하기 위해서는 실제 업비트를 활용할 수 없습니다.

업비트 내의 잔고를 확인하고 거래하는 가상 업비트 모듈 MockUpbit 를 정의하겠습니다.(전체 코드 한번에 보기)

잔고 확인하기

class MockUpbit:

def __init__(

self,

seed_money: float, # 초기 잔고를 입력받습니다.

ticker: str = "KRW-ETH", # 이더림움을 기본으로 하겠습니다.

):

# 소유한 현금과 각 코인의 정보를 갖는

# `self.balances`를 정의합니다.

self.balances = {

"KRW": {

"currency": "KRW",

"balance": seed_money,

"avg_buy_price": 0.,

},

ticker: {

"currency": ticker,

"balance": 0.,

"avg_buy_price": 0.,

},

}

self.fee = 0.0005

def get_balance(

self,

ticker,

):

# 잔고 정보를 간단하게 부를 수 있는

# 함수 `get_balance`를 정의합니다.

return self.balances[ticker]["balance"]

매수하기

pyupbit 함수와 동일하게 지정한 금액과 수량으로 코인을 구매하는 buy_limit_order 함수를 정의합니다.

현실에서는 실제 거래 수량과 맞아야 체결되지만, 가상으로는 항상 체결된다고 가정합니다.

def buy_limit_order(

self,

ticker: str,

price: float,

volume: float,

) -> bool:

if volume <= 0:

return False

# 수수료만큼 손해 보기 때문에 수수료만큼 더 부과되도록

# `total_price`를 할당했습니다.

total_price = price * volume * (1 + self.fee)

# 원하는 금액보다 잔고가 많이 있을 때 체결됩니다.

if self.balances["KRW"]["balance"] < total_price:

return False

# 거래 금액만큼 현금 잔고가 줄어듭니다.

self.balances["KRW"]["balance"] -= total_price

# 거래한 코인의 평균구매 단가를 계산하고,

# 추가 매수한만큼 잔고가 증가합니다.

self.balances[ticker]["avg_buy_price"] = (

self.balances[ticker]["balance"] * self.balances[ticker]["avg_buy_price"]

+ volume * price

)

self.balances[ticker]["balance"] += volume

self.balances[ticker]["avg_buy_price"] /= self.balances[ticker]["balance"]

return True

매도하기

pyupbit 함수와 동일하게 지정한 금액과 수량으로 코인을 판매하는 sell_limit_order 함수를 정의합니다.

매수와 동일하게 현실에서는 실제 거래 수량과 맞아야 체결되지만, 가상으로는 항상 체결된다고 가정합니다.

def sell_limit_order(

self,

ticker: str,

price: float,

volume: float,

) -> bool:

# 수수료만큼 손해 보기 때문에 수수료만큼 더 부과되도록

# `total_price`를 할당했습니다.

total_price = price * volume * (1 - self.fee)

# 판매하고자 하는 코인의 수량보다 많이 가지고 있을 때만 거래합니다.

if self.balances[ticker]["balance"] < volume:

return False

# 거래한 만큼 잔고를 변화시킵니다.

self.balances["KRW"]["balance"] += total_price

self.balances[ticker]["balance"] -= volume

return True

Trader 적용하기

이렇게 정의한 가상 Upbit 모듈(전체 코드)을 통해 지난 포스트에서 만든 BasicTrader를 그대로 사용할 수 있습니다.

(import 경로는 Github 최상단으로 하겠습니다.)

>>> from src.trader import BasicTrader

>>> from src.mock_upbit import MockUpbit

>>> seed_money = 1000000

>>> ticker = "KRW-ETH"

>>> upbit = MockUpbit(seed_money)

>>> trader = BasicTrader(upbit=upbit, ticker=ticker)

>>> trader.buy()

>>> trader.krw_balance

>>> trader.ticker_balance

주의 사항

가상 업비트 모듈에서는 거래 금액에 관계없이 항상 체결된다고 가정했습니다. 따라서 아래 상황 처럼 현실과 괴리가 있는 금액에 대해서도 처리가 될 수 있습니다. 이런 문제를 보완하기 위한 추가 코드를 아래 Backteset 하기 부분에 작성했습니다.

알고리즘 전략

자동매매 알고리즘이란 Trader가 살것인지, 팔것인지, 얼마에 거래할 것인지 자동을 판단하도록 하는 것입니다.

지난 포스트에서는 수동으로 구매하고, 1% 상승 금액으로 판매했습니다. 이번 포스트에서는 Backteset에만 초점을 맞춰 작성하기 위해 가장 최근 종가 금액에 대해 Random으로 사고, 파고, 홀드하는 것으로 전략을 작성하겠습니다.

실제 사용되는 전략을 적용하는 방법은 다음 포스트에서 설명드리겠습니다.

랜덤 매매 전략 작성하기

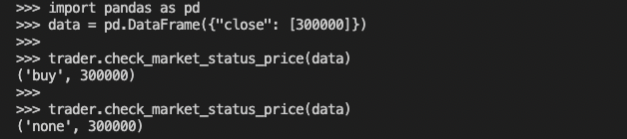

지난번에 작성한 BasicTrader에 check_market_status_price함수를 추가 작성하겠습니다.

전체 코드는 Github에서 확인할 수 있습니다.

가장 최근 정보의 거래내역이 입력되도록 했습니다.

import random

def check_market_status_price(self, df):

# 랜덤으로 사고 팔 것인지 결정합니다.

status = ["buy", "sell", "none"]

status = random.sample(status, 1)[0]

# 거래 금액은 최근의 종가로 합니다.

price = df["close"].iloc[-1]

return status, price

반환된 상태와 금액을 아래와 같이 이용할 수 있습니다.

status, price = trader.check_market_status_price(data)

if status == “buy”:

trader.buy(ticker, price, volume)

elif status == “sell”:

trader.sell(ticker, price, volume)

Backteset 하기

Backteset 과정

한 시점의 데이터가 하나씩 입력될 때 Trader가 각 시점마다 사고 팔지 판단하는 상황을 가정하겠습니다.

- t 시점의 데이터를 계속해서 trader에 입력해줍니다.

- 입력된 데이터를 가지고 trader는 살지, 팔지, 그대로 있을지를 판단합니다.

- 사거나 파는 결정을 했다면 거래 금액도 trader가 결정하도록 합니다.

- 결정된 금액이 t + 1 시점의 저가(low)와 고가(high) 사이에 있는 경우 거래합니다.

거래 금액 제한하기

앞선 주의 사항에서 언급한 문제를 해결하기 위해 4.번의 제약을 추가했습니다.

2.번과 3.번 과정은 앞에서 정의한 Trader를 이용할 수 있습니다.

def check_available_bought_price(

price, # 매수 가격

low, # 다음 시점 저가

high, # 다음 시점 고가

):

assert low <= high

# 저가 보다 매수 가격이 큰 경우 거래 가능

if low < price:

# 고가 보다 매수 가격이 큰 경우 고가로 거래

return True, min(high, price)

return False, None

def check_available_sold_price(

price, # 매도 가격

low, # 다음 시점 저가

high, # 다음 시점 고가

):

assert low <= high

# 고가 보다 매도 가격이 작은 경우 거래 가능

if price < high:

# 저가 보다 매도 가격이 작은 경우 저가로 거래

return True, max(price, low)

return False, None

Backteset 코드

Backteset 과정의 내용을 파이썬 코드로 작성하겠습니다.[전체 코드 보기]

최종 성능으로 ROI(Return on Investment, 투자 수익률)를 반환하겠습니다.

def backtesting(

test_data: pd.DataFrame,

seed_money: float = 1000000,

ticker: str = "KRW-EHT",

) -> float:

upbit = MockUpbit(seed_money, ticker)

trader = BasicTrader(upbit=upbit, ticker=ticker)

# 모든 시점에 대해 for-loop을 돕니다.

for t in range(test_data.shape[0] - 1):

# t 시점의 데이터를 불러옵니다.

data = test_data.iloc[t: t+1]

# 입력된 t 시점의 데이터를 바탕으로

# 살지, 팔지, 그대로 있을지와 거래 금액을 결정합니다.

status, price = trader.check_market_status_price(data)

# t + 1 시점의 데이터 중 저가와 고가를 추출합니다.

next_data = test_data.iloc[t+1]

low, high = next_data["low"], next_data["high"]

# 매수 상황

if status == "buy":

# 거래 금액 제약을 확인합니다.

available, price = check_available_bought_price(price, low, high)

if available:

trader.buy(price)

# 매도 상황

elif status == "sell":

# 거래 금액 제약을 확인합니다.

available, price = check_available_sold_price(price, low, high)

if available:

trader.sell(price)

# 최근 코인 가격으로 총 자산을 계산합니다.

recent_ticker_price = test_data["close"].iloc[-1]

total_balance = (

trader.krw_balance

+ trader.ticker_balance * recent_ticker_price

)

# 초기 자본금 대비 수익률을 계산합니다.

ROI = ((total_balance - seed_money) / seed_money) * 100

print(ROI, "% !!!!!")

return ROI

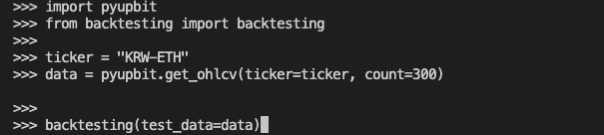

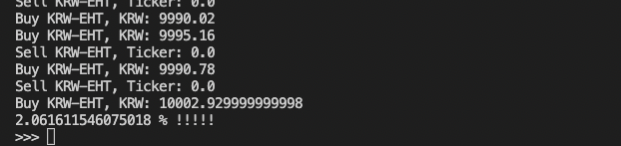

랜덤 매매 전략 Backteset 결과

랜덤 매매 전략을 이더리움의 최근 300일 데이터에 대해 백테스트 해봤습니다.

결과 ROI는 2%로 거의 초기 투자금과 비슷한 결과를 얻었습니다.

from backtesting import backtesting

import pyupbit

ticker = "KRW-ETH"

data = pyupbit.get_ohlcv(ticker=ticker, count=300)

backtesting(test_data=data)

이번 포스트에서 Backteset에 대해 설명드렸습니다. 중간 중간 설명된 현실 거래와의 차이로 인해 실제 적용하면 결과가 다를 수 있습니다.

다음 포스트에서는 다른 알고리즘 전략에 대해 설명 드리고, 이번 포스트에서 만든 Backteset을 적용해 보겠습니다.